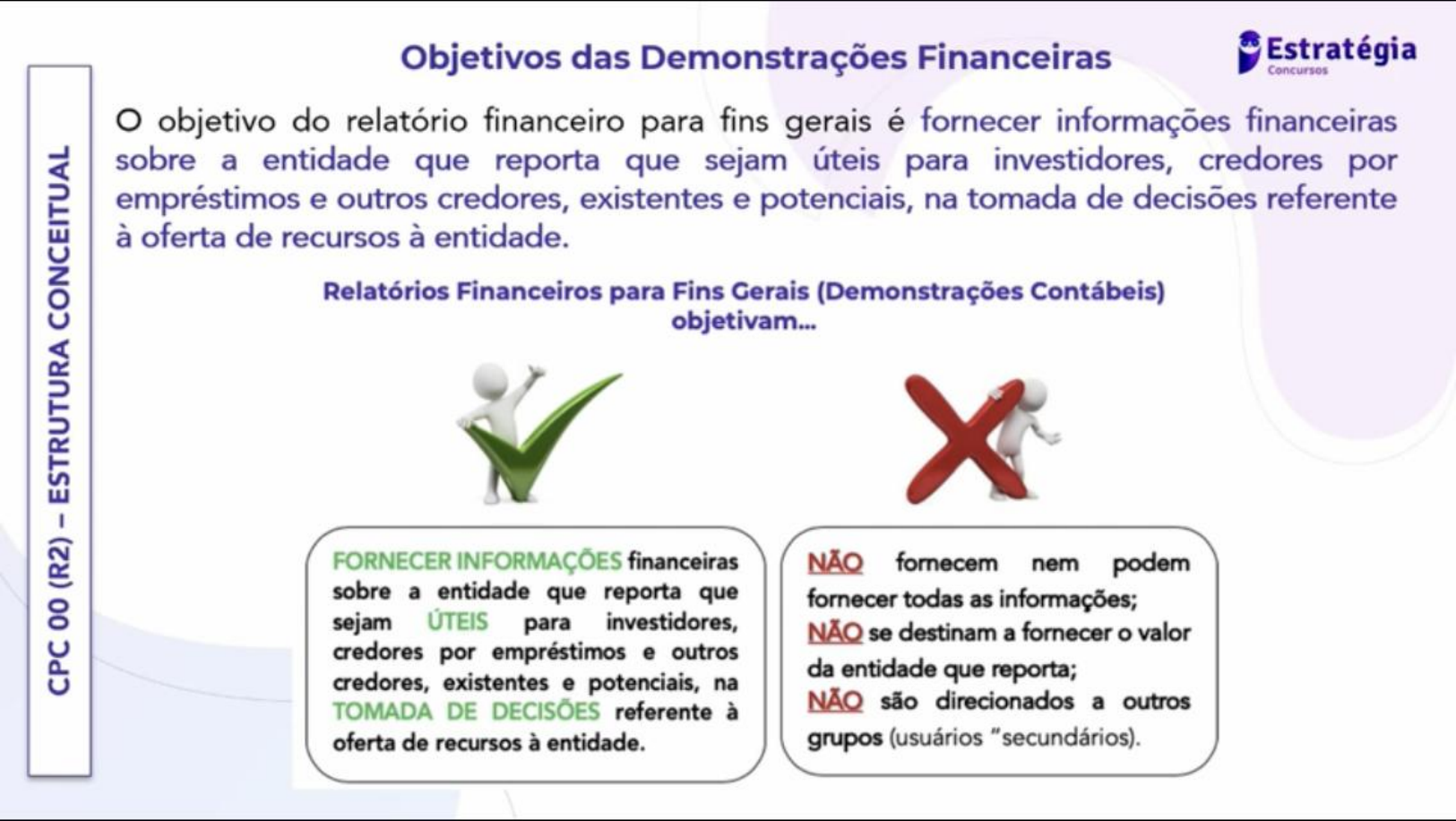

São Exemplos De Usuários Da Informação Contábil, a informação contábil desempenha um papel crucial na tomada de decisões em diversos contextos, desde a gestão de empresas até o investimento em ações. A informação contábil, que compreende dados financeiros, patrimoniais e operacionais, fornece insights valiosos para uma ampla gama de stakeholders, auxiliando-os na análise do desempenho, identificação de riscos e oportunidades, e formulação de estratégias eficazes.

Neste artigo, exploraremos os principais tipos de usuários da informação contábil, suas necessidades específicas e como a informação contábil atende a essas demandas. Abordaremos também a importância da informação contábil para diferentes stakeholders, como investidores, credores, gestores e outros, e como ela pode ser utilizada para avaliar o desempenho da empresa, identificar riscos e oportunidades, e tomar decisões estratégicas.

Quem Utiliza a Informação Contábil?: São Exemplos De Usuários Da Informação Contábil

A informação contábil é essencial para diversos stakeholders, ou seja, pessoas ou entidades que possuem interesse nas atividades de uma empresa. Esses stakeholders utilizam as informações contábeis para tomar decisões estratégicas, avaliar o desempenho da empresa, monitorar riscos e oportunidades, entre outros objetivos.

Tipos de Usuários da Informação Contábil

A informação contábil é utilizada por uma ampla gama de usuários, cada um com suas necessidades e interesses específicos. A seguir, são apresentados os principais tipos de usuários da informação contábil:

Usuários Internos

- Administração:A administração da empresa utiliza a informação contábil para tomar decisões estratégicas e operacionais, como planejamento de investimentos, análise de custos, gestão de estoques, controle de caixa e avaliação de desempenho.

- Gestores:Os gestores de diferentes departamentos da empresa, como produção, marketing, vendas e finanças, utilizam a informação contábil para acompanhar o desempenho de suas áreas, tomar decisões estratégicas e operacionais e controlar custos.

- Funcionários:Os funcionários da empresa podem utilizar a informação contábil para entender a situação financeira da empresa, negociar salários e benefícios, e participar de programas de participação nos lucros.

Usuários Externos

- Investidores:Os investidores utilizam a informação contábil para avaliar o desempenho da empresa, tomar decisões de investimento, avaliar riscos e oportunidades, e monitorar o retorno sobre o investimento.

- Credores:Os credores, como bancos e fornecedores, utilizam a informação contábil para avaliar a capacidade da empresa de honrar seus compromissos financeiros, conceder crédito e negociar condições de pagamento.

- Governo:O governo utiliza a informação contábil para fins de arrecadação de impostos, regulamentação e fiscalização das empresas.

- Clientes:Os clientes podem utilizar a informação contábil para avaliar a solidez financeira da empresa e a capacidade de fornecer produtos e serviços de qualidade.

- Público em geral:O público em geral pode utilizar a informação contábil para avaliar o impacto da empresa na sociedade, como a geração de empregos, o pagamento de impostos e o respeito ao meio ambiente.

Necessidades de Informação Contábil

As necessidades de informação contábil variam de acordo com o tipo de usuário e seus objetivos. No entanto, algumas necessidades são comuns a todos os usuários, como:

- Rentabilidade:Os usuários precisam saber se a empresa está gerando lucro e qual a sua capacidade de gerar lucro no futuro.

- Liquidez:Os usuários precisam saber se a empresa possui recursos suficientes para honrar seus compromissos financeiros a curto prazo.

- Solvência:Os usuários precisam saber se a empresa possui recursos suficientes para honrar seus compromissos financeiros a longo prazo.

- Patrimônio Líquido:Os usuários precisam saber qual o valor do patrimônio líquido da empresa, ou seja, o valor dos ativos menos os passivos.

- Fluxo de Caixa:Os usuários precisam saber qual o fluxo de caixa da empresa, ou seja, a entrada e saída de dinheiro.

Tabela de Usuários da Informação Contábil

| Tipo de Usuário | Necessidades de Informação | Exemplos de Usuários | Exemplos de Informações Necessárias |

|---|---|---|---|

| Administração | Planejamento de investimentos, análise de custos, gestão de estoques, controle de caixa, avaliação de desempenho | CEO, CFO, Diretoria, Gerentes | Demonstrações Financeiras, Relatórios de Custos, Relatórios de Vendas, Balanços Patrimoniais, Demonstrações de Resultados |

| Investidores | Avaliação de desempenho, tomada de decisões de investimento, avaliação de riscos e oportunidades, monitoramento do retorno sobre o investimento | Acionistas, Fundos de Investimento, Investidores Individuais | Demonstrações Financeiras, Relatórios de Análise de Investimentos, Demonstrações de Fluxo de Caixa, Demonstrações de Valor Adicionado |

| Credores | Avaliação da capacidade da empresa de honrar seus compromissos financeiros, concessão de crédito, negociação de condições de pagamento | Bancos, Fornecedores, Detentores de Títulos | Demonstrações Financeiras, Relatórios de Crédito, Análise de Risco, Balanços Patrimoniais |

| Governo | Arrecadação de impostos, regulamentação e fiscalização das empresas | Receita Federal, Agências Reguladoras, Órgãos de Controle | Demonstrações Financeiras, Relatórios Fiscais, Declarações de Imposto de Renda, Relatórios de Conformidade |

Importância da Informação Contábil para Diferentes Usuários

A informação contábil desempenha um papel crucial na tomada de decisões em diversos contextos, fornecendo dados essenciais para a análise do desempenho de uma empresa, a avaliação de riscos e oportunidades e a formulação de estratégias eficazes. A relevância da informação contábil varia de acordo com o perfil do usuário, sendo crucial para investidores, credores e gestores, entre outros.

Importância para Investidores

Os investidores, sejam eles acionistas ou detentores de títulos de dívida, utilizam a informação contábil para avaliar o potencial de retorno sobre seus investimentos. Através das demonstrações financeiras, os investidores podem analisar a lucratividade da empresa, a estrutura de capital, a capacidade de geração de caixa e outros indicadores relevantes para a tomada de decisão de investimento.

- Por exemplo, um investidor pode analisar a rentabilidade da empresa através do indicador de retorno sobre o patrimônio líquido (ROE), que demonstra o lucro gerado pela empresa em relação ao capital investido pelos acionistas. Um ROE alto pode indicar uma gestão eficiente e um potencial de crescimento lucrativo, enquanto um ROE baixo pode sinalizar dificuldades financeiras ou uma gestão ineficiente.

- Outro exemplo é a análise do fluxo de caixa, que demonstra a capacidade da empresa de gerar caixa e honrar seus compromissos financeiros. Um fluxo de caixa positivo indica uma situação financeira sólida, enquanto um fluxo de caixa negativo pode sinalizar dificuldades em cobrir as despesas.

A informação contábil também é crucial para os investidores na avaliação de riscos. A análise das demonstrações financeiras permite identificar fatores como alta concentração de clientes, elevado nível de endividamento ou dependência de um único fornecedor, que podem representar riscos para o investimento.

Importância para Credores

Os credores, como bancos e instituições financeiras, utilizam a informação contábil para avaliar a capacidade da empresa de honrar suas dívidas. A análise das demonstrações financeiras permite identificar a solvência da empresa, a estrutura de capital, a capacidade de geração de caixa e outros indicadores relevantes para a concessão de crédito.

- Um dos indicadores mais utilizados pelos credores é a razão de liquidez corrente, que demonstra a capacidade da empresa de cobrir suas obrigações de curto prazo com seus ativos circulantes. Uma razão de liquidez corrente alta indica uma boa capacidade de pagamento, enquanto uma razão baixa pode sinalizar dificuldades financeiras.

- Outro indicador importante é a razão de endividamento, que demonstra o nível de endividamento da empresa em relação ao seu patrimônio líquido. Um alto nível de endividamento pode indicar um risco elevado para os credores, pois aumenta a probabilidade de a empresa não conseguir honrar suas dívidas.

A informação contábil também é crucial para os credores na avaliação de riscos. A análise das demonstrações financeiras permite identificar fatores como alta concentração de clientes, elevado nível de endividamento ou dependência de um único fornecedor, que podem representar riscos para o crédito concedido.

Importância para Gestores

A informação contábil é essencial para a gestão eficiente de uma empresa, fornecendo dados para a tomada de decisões estratégicas, o controle do desempenho e a identificação de oportunidades e riscos.

- A análise das demonstrações financeiras permite aos gestores identificar áreas de atuação com melhor desempenho, detectar oportunidades de investimento e ajustar as estratégias para otimizar a rentabilidade da empresa.

- A informação contábil também é crucial para o controle do desempenho da empresa, permitindo aos gestores monitorar as receitas, custos, despesas e outros indicadores relevantes para a avaliação da performance da empresa e a identificação de áreas que necessitam de atenção.

- Através da análise das demonstrações financeiras, os gestores podem identificar riscos e oportunidades que podem impactar o futuro da empresa. Por exemplo, a análise do fluxo de caixa pode identificar a necessidade de renegociação de dívidas ou a possibilidade de investir em novos projetos.

A informação contábil é fundamental para a tomada de decisões estratégicas, como a definição de investimentos, a expansão do negócio, a entrada em novos mercados e a gestão de riscos.

Tipos de Informação Contábil

A informação contábil é essencial para a tomada de decisões eficazes por parte de diversos stakeholders, incluindo investidores, credores, gestores e governos. Essa informação é estruturada e apresentada em diferentes tipos de demonstrações contábeis, cada uma com seu objetivo específico.

Balanço Patrimonial

O Balanço Patrimonial é um retrato da situação financeira de uma empresa em um determinado momento. Ele apresenta o ativo, o passivo e o patrimônio líquido da empresa.

- Ativo: Representa os bens e direitos da empresa, ou seja, tudo o que gera benefícios econômicos para a empresa. Exemplos: dinheiro em caixa, estoques, máquinas, imóveis, contas a receber.

- Passivo: Representa as obrigações da empresa com terceiros, ou seja, tudo o que a empresa deve a outras entidades. Exemplos: empréstimos bancários, salários a pagar, impostos a pagar, contas a pagar.

- Patrimônio Líquido: Representa o valor que os sócios da empresa investiram na empresa e os lucros acumulados. Exemplos: capital social, lucros acumulados, reservas.

A equação fundamental do Balanço Patrimonial é: Ativo = Passivo + Patrimônio Líquido.

O Balanço Patrimonial é utilizado por investidores para avaliar a saúde financeira da empresa, por credores para avaliar a capacidade da empresa de pagar suas dívidas e por gestores para tomar decisões estratégicas sobre investimentos e financiamentos.

Demonstração do Resultado do Exercício

A Demonstração do Resultado do Exercício (DRE) demonstra o desempenho financeiro da empresa durante um determinado período, geralmente um ano. Ela apresenta as receitas, os custos e as despesas da empresa, resultando no lucro ou prejuízo do período.

- Receitas: Representam os ingressos de recursos provenientes da venda de produtos ou serviços. Exemplos: vendas de mercadorias, serviços prestados, juros recebidos.

- Custos: Representam os gastos diretos relacionados à produção de bens ou serviços. Exemplos: custo da matéria-prima, custo da mão de obra direta, custo dos materiais indiretos.

- Despesas: Representam os gastos indiretos relacionados à administração e comercialização da empresa. Exemplos: salários e encargos sociais, aluguel, energia elétrica, propaganda.

A equação fundamental da DRE é: Lucro ou Prejuízo = Receitas

- Custos

- Despesas.

A DRE é utilizada por investidores para avaliar a rentabilidade da empresa, por credores para avaliar a capacidade da empresa de gerar lucro e por gestores para analisar a eficiência da empresa e identificar áreas de melhoria.

Demonstração do Fluxo de Caixa

A Demonstração do Fluxo de Caixa (DFC) mostra as entradas e saídas de caixa da empresa durante um determinado período. Ela é dividida em três atividades:

- Atividades Operacionais: Relacionadas às atividades principais da empresa, como produção e venda de produtos ou serviços. Exemplos: recebimentos de clientes, pagamentos a fornecedores, pagamentos de salários.

- Atividades de Investimento: Relacionadas à aquisição e venda de ativos fixos, como máquinas, imóveis e veículos. Exemplos: compra de um novo equipamento, venda de um terreno.

- Atividades de Financiamento: Relacionadas à captação e pagamento de recursos de terceiros, como empréstimos e financiamentos. Exemplos: obtenção de um empréstimo bancário, pagamento de dividendos aos acionistas.

A DFC é utilizada por investidores para avaliar a capacidade da empresa de gerar caixa, por credores para avaliar a capacidade da empresa de honrar seus compromissos financeiros e por gestores para gerenciar o fluxo de caixa da empresa.

Demonstração das Mutações do Patrimônio Líquido, São Exemplos De Usuários Da Informação Contábil

A Demonstração das Mutações do Patrimônio Líquido (DMPL) demonstra as alterações ocorridas no patrimônio líquido da empresa durante um determinado período. Ela mostra como o patrimônio líquido se modificou, seja por lucros, prejuízos, investimentos ou retiradas de capital.A DMPL é utilizada por investidores para entender como o patrimônio líquido da empresa evoluiu, por gestores para analisar as mudanças no capital da empresa e por auditores para verificar a consistência das informações contábeis.

Princípios Contábeis e Normas Brasileiras

A informação contábil, para ser útil e confiável, precisa ser elaborada com base em princípios e normas que garantam sua qualidade e uniformidade. No Brasil, o Conselho Federal de Contabilidade (CFC) estabelece os princípios contábeis e as normas brasileiras de contabilidade (NBC TG) que devem ser seguidos por todas as empresas.

Princípios Contábeis

Os princípios contábeis são como os pilares que sustentam a contabilidade, definindo as bases para a elaboração da informação contábil. Os principais princípios contábeis utilizados no Brasil são:

- Princípio da Entidade:O patrimônio da empresa é considerado separado do patrimônio dos seus sócios. As operações e transações contábeis são registradas em nome da empresa, e não em nome dos seus proprietários.

- Princípio da Continuidade:A empresa é considerada como uma entidade em funcionamento, com expectativa de continuar suas operações no futuro. Esse princípio justifica o uso do regime de competência, onde os resultados são reconhecidos no período em que ocorrem, independentemente do recebimento ou pagamento.

- Princípio da Competência:Os resultados da empresa são reconhecidos no período em que ocorrem, independentemente do recebimento ou pagamento. Isso significa que as receitas são reconhecidas quando são ganhas e as despesas quando são incorridas.

- Princípio da Prudência:O princípio da prudência orienta a contabilização dos resultados e do patrimônio da empresa de forma cautelosa. As receitas são reconhecidas somente quando forem consideradas realizáveis, e as despesas são consideradas prováveis e mensuráveis. Esse princípio busca evitar o reconhecimento prematuro de lucros e a subestimação de despesas.

Normas Brasileiras de Contabilidade (NBC TG)

As NBC TG são um conjunto de normas que detalham as práticas contábeis a serem seguidas no Brasil. Elas são elaboradas pelo CFC e têm como objetivo garantir a qualidade e a uniformidade da informação contábil.

| Norma | Objetivo |

|---|---|

NBC TG 01

|

Estabelecer a estrutura conceitual para a elaboração e apresentação das demonstrações contábeis, definindo os objetivos, os pressupostos e os conceitos que fundamentam a contabilidade. |

NBC TG 02

|

Estabelecer os procedimentos para a elaboração e apresentação da Demonstração do Valor Adicionado (DVA), que demonstra a riqueza gerada pela empresa e sua distribuição entre os diferentes agentes. |

NBC TG 03

|

Estabelecer os procedimentos para a elaboração e apresentação da Demonstração do Resultado do Exercício (DRE), que demonstra o resultado da empresa em determinado período. |

NBC TG 04

|

Estabelecer os procedimentos para a elaboração e apresentação da Demonstração das Mutações do Patrimônio Líquido (DMPL), que demonstra as alterações ocorridas no patrimônio líquido da empresa durante o período. |

NBC TG 05

|

Estabelecer os procedimentos para a elaboração e apresentação da Demonstração do Fluxo de Caixa (DFC), que demonstra as entradas e saídas de caixa da empresa em determinado período. |

NBC TG 06

|

Estabelecer os procedimentos para a elaboração e apresentação do Balanço Patrimonial, que demonstra a situação patrimonial da empresa em determinado momento. |

NBC TG 07

|

Estabelecer os critérios para o reconhecimento de ativos e passivos, bem como as regras para sua mensuração. |

NBC TG 08

|

Estabelecer os critérios para o reconhecimento, mensuração e evidenciação de investimentos. |

NBC TG 09

|

Estabelecer os critérios para o reconhecimento, mensuração e evidenciação do ativo imobilizado. |

NBC TG 10

|

Estabelecer os critérios para o reconhecimento, mensuração e evidenciação de estoques. |

Importância dos Princípios Contábeis e das Normas Brasileiras

A aplicação dos princípios contábeis e das normas brasileiras é fundamental para garantir a qualidade e a confiabilidade da informação contábil. Eles garantem:

- Comparabilidade:A aplicação dos mesmos princípios e normas permite que as demonstrações contábeis de diferentes empresas sejam comparadas, o que facilita a tomada de decisões por parte dos usuários da informação contábil.

- Consistência:A aplicação consistente dos princípios e normas ao longo do tempo garante que a informação contábil seja confiável e que possa ser utilizada para analisar a evolução da empresa.

- Transparência:Os princípios e normas exigem que a informação contábil seja clara, precisa e completa, o que contribui para a transparência das operações da empresa.

- Confiabilidade:A aplicação dos princípios e normas garante que a informação contábil seja confiável, ou seja, que seja representação fiel dos fatos ocorridos.

FAQ Corner

Quais são os principais tipos de usuários da informação contábil?

Os principais tipos de usuários da informação contábil incluem investidores, credores, gestores, funcionários, governo, clientes, fornecedores e o público em geral.

Como a informação contábil pode ser utilizada para avaliar o desempenho da empresa?

A informação contábil pode ser utilizada para avaliar o desempenho da empresa por meio de indicadores financeiros, como a rentabilidade, liquidez, solvência e atividade. Esses indicadores permitem analisar a lucratividade, capacidade de pagamento, capacidade de gerar caixa e eficiência operacional da empresa.

Quais são as principais normas brasileiras de contabilidade?

As principais normas brasileiras de contabilidade são as NBC TG (Normas Brasileiras de Contabilidade para as Demonstrações Contábeis). Essas normas estabelecem os princípios e procedimentos contábeis a serem seguidos na elaboração das demonstrações contábeis.