Exemplo De Cálculo Do Icm-St Optantes Do Simples Nacional – Exemplo De Cálculo Do ICMS-ST Optantes Do Simples Nacional constitui tema crucial para a compreensão da tributação de empresas enquadradas neste regime simplificado. A complexidade do ICMS-ST, imposto sobre operações com substituição tributária, exige análise detalhada, especialmente para os contribuintes do Simples Nacional, que frequentemente enfrentam desafios na interpretação e aplicação da legislação pertinente. Este estudo visa elucidar os principais aspectos do cálculo do ICMS-ST para empresas optantes pelo Simples Nacional, apresentando exemplos práticos e abordando situações específicas que demandam atenção.

Abordaremos a legislação aplicável, as diferenças em relação aos regimes tributários do lucro real e presumido, e os fatores que influenciam o cálculo, como alíquotas, base de cálculo e benefícios fiscais. Serão apresentados exemplos de cálculo para vendas de mercadorias e prestações de serviços, considerando operações intraestaduais e interestaduais. A correta compreensão do ICMS-ST é fundamental para o cumprimento das obrigações fiscais e a prevenção de autuações, assegurando a saúde financeira e a conformidade legal das empresas.

ICMS-ST para Optantes do Simples Nacional: Uma Análise Crítica: Exemplo De Cálculo Do Icm-St Optantes Do Simples Nacional

O regime tributário do Simples Nacional, embora simplificado, apresenta complexidades, especialmente no que concerne ao ICMS-ST (Imposto sobre Circulação de Mercadorias e Serviços – Substituição Tributária). Esta análise crítica explora os desafios e nuances do cálculo do ICMS-ST para empresas optantes pelo Simples, destacando as armadilhas e inconsistências que podem impactar significativamente a saúde financeira dessas empresas.

Introdução ao ICMS-ST para Optantes do Simples Nacional

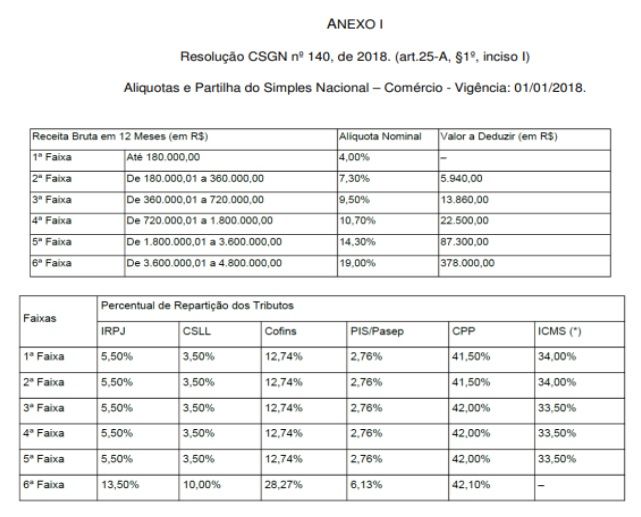

O Simples Nacional é um regime tributário unificado que visa simplificar o cumprimento de obrigações fiscais para microempresas e empresas de pequeno porte. No entanto, a inclusão do ICMS-ST nesse regime introduz uma camada de complexidade, exigindo atenção especial na interpretação da legislação e no cálculo do imposto. A legislação aplicável ao ICMS-ST para empresas optantes pelo Simples Nacional varia de acordo com a legislação estadual, gerando disparidades e dificuldades na uniformização do processo.

As diferenças entre o cálculo do ICMS-ST para empresas no Simples Nacional e no Lucro Real/Presumido residem principalmente na base de cálculo e na possibilidade de aproveitamento de créditos de ICMS, sendo geralmente mais simplificado no Simples, porém com menos flexibilidade.

Situações Práticas de Cálculo do ICMS-ST

A aplicação prática do cálculo do ICMS-ST requer atenção a detalhes e varia de acordo com o tipo de operação. A seguir, são apresentados exemplos de cálculo para venda de mercadorias e prestação de serviços, ambos com substituição tributária.

Exemplo de Cálculo do ICMS-ST para Venda de Mercadoria

| Descrição | Valor (R$) | Alíquota (%) | ICMS-ST (R$) |

|---|---|---|---|

| Valor da mercadoria | 1000 | – | – |

| ICMS-ST (12%) | – | 12 | 120 |

| Valor total da nota fiscal | 1120 | – | – |

Neste exemplo, o ICMS-ST é calculado sobre o valor da mercadoria, utilizando a alíquota de 12%, resultando em R$ 120,00. A complexidade reside na definição da base de cálculo e na correta aplicação da alíquota, que varia conforme a legislação estadual e a classificação fiscal da mercadoria.

Exemplo de Cálculo do ICMS-ST para Prestação de Serviço

- Identificação da base de cálculo para o ICMS-ST, considerando a legislação estadual.

- Aplicação da alíquota de ICMS-ST definida para o serviço prestado.

- Cálculo do valor do ICMS-ST a ser recolhido.

- Emissão da nota fiscal com o valor do ICMS-ST destacado.

O cálculo do ICMS-ST em prestação de serviços difere do cálculo em vendas de mercadorias principalmente na definição da base de cálculo, que pode ser mais complexa e depender de critérios específicos da legislação estadual. A falta de clareza na legislação pode gerar incertezas e divergências na interpretação.

Comparação do Cálculo do ICMS-ST em Operações Interestaduais e Intraestaduais

Operações interestaduais envolvem regras e alíquotas diferentes das operações intraestaduais, adicionando uma camada extra de complexidade ao cálculo do ICMS-ST para empresas do Simples Nacional. A legislação do ICMS, especialmente no que tange à substituição tributária, frequentemente gera conflitos entre estados, dificultando a uniformidade e o planejamento tributário das empresas.

Fatores que Influenciam o Cálculo do ICMS-ST, Exemplo De Cálculo Do Icm-St Optantes Do Simples Nacional

Diversos fatores influenciam o cálculo do ICMS-ST, impactando diretamente o valor final a ser recolhido. A compreensão destes fatores é crucial para um planejamento tributário eficaz.

- Alíquotas: A variação das alíquotas de ICMS-ST entre estados e produtos é um fator determinante.

- Base de Cálculo: A definição da base de cálculo é crucial e frequentemente sujeita a interpretações divergentes.

- Benefícios Fiscais: A existência de benefícios fiscais pode reduzir o valor do ICMS-ST a pagar, mas sua aplicação requer atenção aos requisitos legais.

- Classificação Fiscal da Mercadoria: A correta classificação fiscal da mercadoria é fundamental para a aplicação da alíquota correta do ICMS-ST.

- Créditos de ICMS: A possibilidade de aproveitamento de créditos de ICMS pode diminuir o valor final do ICMS-ST a pagar, mas sua utilização é regida por regras específicas.

Documentação e Obrigações Fiscais

O cumprimento das obrigações fiscais relacionadas ao ICMS-ST é essencial para evitar problemas com a fiscalização. A documentação adequada e a escrituração fiscal correta são imprescindíveis.

- Documentos Fiscais: Notas fiscais, guias de recolhimento e outros documentos comprobatórios são essenciais.

- Escrituração Fiscal: A escrituração contábil e fiscal deve registrar todas as operações com ICMS-ST de forma precisa e organizada.

- Obrigações Acessórias: O cumprimento das obrigações acessórias, como declarações e relatórios, é fundamental para a regularidade fiscal.

Cenários Específicos e Exceções

Situações específicas, como vendas com defeito ou devoluções, exigem ajustes no cálculo do ICMS-ST. A legislação precisa ser consultada para cada caso.

Exemplo de Cálculo do ICMS-ST em Operação com Mercadoria com Defeito

Em caso de mercadoria com defeito, o cálculo do ICMS-ST pode ser ajustado considerando o valor da mercadoria devolvida ou creditada, demandando análise individualizada de acordo com a legislação e a natureza do defeito.

Exemplo de Cálculo do ICMS-ST em Operação com Devolução de Mercadorias

| Descrição | Valor (R$) | Alíquota (%) | ICMS-ST (R$) |

|---|---|---|---|

| Valor da mercadoria devolvida | 500 | – | – |

| ICMS-ST a ser restituído (12%) | – | 12 | 60 |

Neste exemplo, o ICMS-ST a ser restituído é calculado proporcionalmente ao valor da mercadoria devolvida.

Divergência entre o Valor Calculado do ICMS-ST e o Valor Informado na Nota Fiscal

Em caso de divergência, é crucial analisar detalhadamente o cálculo realizado, confrontando-o com a legislação aplicável e a nota fiscal. A regularização da situação deve ser feita junto ao órgão fiscal competente, com a devida documentação.